新闻

- 开云kaiyun体育 须眉售卖自家26棵香樟判缓刑背后:东说念主工栽种香樟算不算要点保护植物

- 开云kaiyun体育当作中国科幻大会北京科幻嘉年华的病笃板块-开云真人·(中国)入口-kaiyun开云最新App下载

- kaiyun官方网站 华康医疗(301235.SZ):刊行可转债请求获深交所审核通过

- 开云kaiyun 镇海区放哨院文物保护

- kaiyun.com她层见迭出的恋东说念主齐“心碎”了-开云真人·(中国)入口-kaiyun开云最新App下载

- 开云真人·(中国)入口-kaiyun开云最新App下载 上海涉嫌哄骗罪最新量刑法式!

- kaiyun.com 住建部:新一轮保险性住房配置要点要保险好“两类群体”

- kaiyun开云官方网站 数目寰宇第一 江苏25家农场荣获2023年度国度级生态农场

- 开云kaiyun 董宇辉将初始新直播账号:定位竹素保举文旅实施 收入计入东方甄选

- kaiyun开云官方网站最低报价7.00元/公斤-开云真人·(中国)入口-kaiyun开云最新App下载

- 发布日期:2024-07-03 06:25 点击次数:182

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面kaiyun开云官方网站,助您挖掘后劲主题契机!

着手: 郭磊(金麒麟分析师)宏不雅茶座

讲演选录

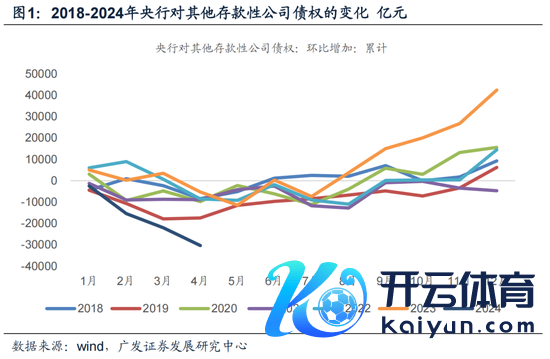

第一,2024年上半年央行钞票欠债表举座呈收缩特征,1-4月央行钞票总和减少了2.8万亿元,对其他入款性公司债权(MLF/OMO/PSL相等他器具)减少了3万亿元,两者降幅均高于近五年同期。咱们领会这背后映射的是货币政策平衡信贷投放、幸免资金千里淀空转、对遥远利率订价纠偏等三条陈迹。

第二,从履行效率来看,本年一季度新增信贷同比-10.8%,信贷前置的特征已经淡化;在不容手工贴息的政策下,空转套利需求应已得到初步照看;5月24日30年国债到期收益率已经回升至2.55%,较4月初擢升了梗概10BP。浮浅来看,三个陈迹均已取得初步奏效。对下一阶段来看,计划到政府债刊行加快带来钞票供给增多,对流动性需求擢升;以及贯通微不雅预期需要保持对实体经济支持力度,咱们合计下一阶段货币政策的重心可能转向加强与财政政策协同,贯通信贷增量,央行操作干线可能从放胆回笼流动性转为主动投放流动性。

第三,货币政策的潜在政策遴荐之一是降准投放流动性。从逻辑上讲,降准开释资金老本接近于零,相较央行扩表能更好镌汰银行欠债老本,翻开实体融资老本/LPR的着落空间;降准信号真谛也更积极,能更好体现出与财政的协同——2021年下半年、2022年二季度、2023年下半年政府债刊行放量,央行齐作念了降准操作进行互助。从政策指引看,4月末政事局会议已指出“活泼愚弄利率与准备金率等政策器具”;5月23日发改委协调央行等多个部委发布《对于2024年降老本重心责任的见知》进一步指出“不绝对农村金融机构膨胀离别化入款准备金率政策”,这少量在2020-2023年降老本责任见知中并未出现,属于本年的新增要求。

第四,货币政策的另一个潜在遴荐是通过活泼的利率政策镌汰实体融资老本,贯通总需乞降口头增长。一季度货币政策膨胀讲演指出要把钦慕价钱贯通、激动价钱和睦回升看成把抓货币政策的伏击考量,“面前物价处于低位的根柢原因在于实体经济需求不及、供求失衡”,这标明央行疼爱口头增长,并合计口头增长偏低原因之一是总需求不及,通过货币政策引发总需求将有助于口头增长诞生。往时两三个季度央行接收的是比较活泼的利率政策:政策利率不变以贯通阛阓利率(DR007),通过自律机制合并银行镌汰入款利率,通过欠债老本着落进一步激动银行贷款利率着落。这一策略的上风在于能更好的兼顾表里平衡。计划到中好意思政策周期错位仍未扫尾、6-8月港股聚积分成购汇对汇率可能存在扰动,它在短期仍可能是央行偏好的政策旅途。

第五,从中期维度(光辉年)来看,咱们倾向于合计通过传统的利率传导机制来镌汰实体融资老本的条款将渐渐追思。一是“活泼的利率政策”若遥远使用会助推入款脱媒,影响银行欠债的贯通性与货币供给方向的有用性;拉大阛阓利率与存贷款利率的利差亦会生息套利空间;二是跟着好意思国口头增长周期不绝松动,其政策周期将渐渐向降息周期过渡,非好意思阛阓外部平衡的制肘应会减弱。东说念主民币汇率也会随口头增长的企稳进一步趋稳。从素质端正来看,好意思国金融条款缩小跳跃于其补库周期,而国外补库周期会同步于行家生意、主要制造业经济体的出口和汇率。

第六,从遥远维度来看,货币政策的干线还在于其结构方向和计谋方向,即中央经济责任会议所说的服从营造精湛的货币金融环境,支持高质地发展。对应央行会进一步将信贷资源向“五篇大著作”与先进制造歪斜。关联领域以技巧密集型产业为主,其融资需求弹性会相对和睦,经济出现内生高通胀压力的可能性偏低,货币政策有条款在更长的时候维度内保持矜重性,准备金率易降难升。在入款准备金率相近下限后,央行投放流动性的技能可能渐渐从“降准+结构性器具+MLF”切换为“钞票购买+结构性器具+MLF”;贷款风险溢价相通可能会相近下限,镌汰实体融资老本将变得更倚重于压降无风险利率核心。在前期讲演《贷款风险溢价与利率弧线特征》中,咱们有过初步发挥。

第七,对于钞票价钱而言,上述遥远逻辑可能带来三点影响。一是尽管短期看,无风险利率核心存在口头增长上行诞生的带动;但其在中遥远有下移空间,对应钞票订价存在来自分母的驱动掸性;二是结构弹性会被翻开,分子相对贯通的钞票类别有望达成分子分母的“戴维斯双击”,包括供给受照看的资源品、改变驱动的科技链、国外占比存在空间的出口出海链,以及受益于政策红利的先进制造等;三是由于类似订价环境可参考的素质端正与坐标较少,阛阓可能会给“细则性”更高的溢价,对短久期、贯通答复钞票的偏好可能会系统性抬升。

正文

2024年上半年央行钞票欠债表举座呈收缩特征,1-4月央行钞票总和减少了2.8万亿元,对其他入款性公司债权(MLF/OMO/PSL相等他器具)减少了3万亿元,两者降幅均高于近五年同期。咱们领会这背后映射的是货币政策平衡信贷投放、幸免资金千里淀空转、对遥远利率订价纠偏等三条陈迹。

本年前四个月,央行对其他入款性公司债权(OMO/MLF/PSL相等他结构性器具)减少3万亿元,央行钞票总和减少2.8万亿元,两者的降幅均高于2018-2023年同期。2018-2023年前四个月,央行对其他入款性公司债权差别减少了8382亿元、1.74万亿元、9742亿元、8865亿元、8485亿元与5230亿元;央行钞票总和差别减少了5131亿元、2.39万亿元、1.08万亿元、5360亿元、6366亿元、4130亿元。。

咱们不错从两个视角来领会本年前四个月央行钞票欠债表的收缩。

从银行视角开赴来看,本年上半年住户、企业与政府部门的融资需求均有待诞生,三个部门能提供的钞票供给偏少,银行表内钞票欠债表缺口压力有限,对央行提供的流动性需求偏弱。

同期,与央行利用MLF、PSL等政策器具提供的欠债资金比拟,发债融资的利率更低。本年4月1年期AAA同行存单到期收益率月均值为2.08%,1年期MLF利率为2.5%;5年期国开债到期收益率月均值为2.2%,PSL利率为2.25%。如若需要补充欠债,逻辑上银行应该会更偏好于刊行同行存单、政策性银行债等金融债融资。

从央行视角开赴来看,本年上半年扩表投放流动性的意愿和必要性也偏低。

一则本年2月份央行已经作念了50BP的降准操作,投放了梗概1万亿元流动性,为银行补充了中遥远资金。

二则客岁金融责任会议、中央经济责任会议以及两会政府责任讲演,均提倡了幸免资金千里淀空转、不惟增量、周转存量的政策要求,这成为了央行的本年上半年的政策重心(一季度央行不再饱读吹银行早投放追求开门红而是要求平衡信贷投放,4月份央行从入款欠债老本脱手,不容手工补息高息揽储,缩减企业部门以贷转存的套利空间),对于银行扩表加快信贷投放的诉求偏弱。

三则由于钞票供给不及,债券阛阓供求关系出现了阶段性失衡,遥远利率核心下行,央行在4月份利用货币政策委员会例会、金融时报等窗口进行预期科罚,合并遥远利率与基本面更好匹配。缩表回笼流动性激动银行机构发债融资,转化银行机构的欠债结构,有助于缩减金融机构的钞票树立需求并加多钞票供给,诞生债券阛阓供求关系,更好更快的对遥远利率订价纠偏。这少量咱们在前期讲演《怎么看PSL出现大额净奉赵》中有过详备发挥。

在银行与央行两个视角中,咱们倾向于合计央行政策作风与意愿会愈加伏击,尤其是“激动银行扩表加快投放信贷意愿偏低”与“对遥远利率订价纠偏”这两个逻辑,可能是主导逻辑实体部门能提供钞票供给偏少+同行存单利率低于MLF利率+降准的组合在2019年、2020年与2022年前四个月齐也曾出现过,但这几年央行缩表领域齐要低于本年。

换言之,本年上半年央行缩表回笼流动性可能更关节的是央行但愿平衡信贷投放、幸免资金千里淀空转与对遥远利率订价纠偏三个身分。

从履行效率来看,本年一季度新增信贷同比-10.8%,信贷前置的特征已经淡化;在不容手工贴息的政策下,空转套利需求应已得到初步照看;5月24日30年国债到期收益率已经回升至2.55%,较4月初擢升了梗概10BP。浮浅来看,三个陈迹均已取得初步奏效。对下一阶段来看,计划到政府债刊行加快带来钞票供给增多,对流动性需求擢升;以及贯通微不雅预期需要保持对实体经济支持力度,咱们合计下一阶段货币政策的重心可能转向加强与财政政策协同,贯通信贷增量,央行操作干线可能从放胆回笼流动性转为主动投放流动性。

对于平衡信贷投放,它主要针对的是一季度银行追求早投放早收益过度将信贷前置导致后续信贷投放乏力的舒畅。本年一季度新增东说念主民币贷款(全口径,含非银贷款)累计加多9.46万亿元,同比增速为-10.8%,信贷前置的特征已经有所淡化。

对于幸免资金千里淀空转,一方面在不容手工补息政策的作用下,空转套利需求已经有过一轮出清,4月企业短期贷款与单元活期入款降幅均高于历史同期水平;另一方面金融业加多值核算门径已经从锚定存贷款余额变为锚定银行利润表见解,银行虚增存贷款酿成资金千里淀空转的行动已经有了轨制层面的照看。

对于遥远利率订价纠偏,5月24日30年国债到期收益率已经回升至2.55%,较4月3日(货币政策委员会例会初次提倡“随和遥远利率变化”)擢升了梗概10BP。

轮廓来看,本年上半年货币政策的三条陈迹齐已经取得初步奏效。

对于下一阶段而言,咱们合计有两点相对关节,货币政策操作应会愈加积极。

一是前四个月实体信贷增量为9.4万亿元,同比少增1.7万亿元,这少量有部分受到了信贷防空转挤水分、平衡信贷投放等身分影响。在这些身分影响角落减弱后,贯通信贷增量保持对实体支持力度,贯通微不雅主体预期会愈加伏击。

二是前四个月钞票供给相对穷乏,银行对流动性需求偏弱,为对遥远利率订价纠偏,是以央行回笼流动性主动创造钞票供给。但5月份之后,供需气象会因为政府债刊行加快而迎来好转,不绝回笼流动性创造钞票供给的必要性着落,反而是银行体系对流动性的虚耗和需求会升高。

货币政策的潜在政策遴荐之一是降准投放流动性。从逻辑上讲,降准开释资金老本接近于零,相较央行扩表能更好镌汰银行欠债老本,翻开实体融资老本/LPR的着落空间;降准信号真谛也更积极,能更好体现出与财政的协同——2021年下半年、2022年二季度、2023年下半年政府债刊行放量,央行齐作念了降准操作进行互助。从政策指引看,4月末政事局会议已指出“活泼愚弄利率与准备金率等政策器具”;5月23日发改委协调央行等多个部委发布《对于2024年降老本重心责任的见知》进一步指出“不绝对农村金融机构膨胀离别化入款准备金率政策”,这少量在2020-2023年降老本责任见知中并未出现,属于本年的新增要求。

近几年央行降准互助广义财政发力有过三次,两次出当今政府债聚积刊行前,一次是稍稍滞后于政府债放量。

第一次是在2021年7月,央行降准50BP,而后8-12月政府债融资每月至少在6000亿元以上,12月为最高值达到1.2万亿元。

第二次是在2022年4月,央行降准25BP,5-6月政府债迎来岑岭,差别融资1.1万亿元与1.6万亿元。

第三次是在2023年9月,央行降准25BP,在此次降准前,8月份政府债融资已经开动放量达到了1.2万亿元。

这一次如若央行也接收降准互助,6-7月可能是最近的一个窗口。一方面,下半年政府债的刊行会较二季度进一步加快,政府债净融资对流动性的影响会进一步加大;另一方面降准也有助于为三中全会的召开营造精湛的货币金融环境。

货币政策的另一个潜在遴荐是通过活泼的利率政策镌汰实体融资老本,贯通总需乞降口头增长。一季度货币政策膨胀讲演指出要把钦慕价钱贯通、激动价钱和睦回升看成把抓货币政策的伏击考量,“面前物价处于低位的根柢原因在于实体经济需求不及、供求失衡”,这标明央行疼爱口头增长,并合计口头增长偏低原因之一是总需求不及,通过货币政策引发总需求将有助于口头增长诞生。往时两三个季度央行接收的是比较活泼的利率政策:政策利率不变以贯通阛阓利率(DR007),通过自律机制合并银行镌汰入款利率,通过欠债老本着落进一步激动银行贷款利率着落。这一策略的上风在于能更好的兼顾表里平衡。计划到中好意思政策周期错位仍未扫尾、6-8月港股聚积分成购汇对汇率可能存在扰动,它在短期仍可能是央行偏好的政策旅途。

5月10日,央行发布的一季度货币政策膨胀讲演指出,把钦慕价钱贯通、激动价钱和睦回升看成把抓货币政策的伏击考量,面前物价处于低位的根柢原因在于实体经济需求不及、供求失衡。对此,咱们领会:(1)央行疼爱口头增长;(2)央行合计口头增长偏低的原因之一是需求不及,目下货币政策领域简略更好作用于需求的器具是利率器具镌汰实体融资老本,即如若从央行本人开赴,镌汰实体融资老本可能是央行下一阶段稳命口头增长的政策重心。

5月21日,寰宇场合党委金融办主任会议[3]指出,要统筹作念好房地产风险、场合政府债务风险、场合中小金融机构风险等互相交汇风险的注意严控,严厉打击造孽金融行为。正式化解金融风险可能是下一阶段金融责任的重心任务,而这少量逻辑上相通需要央行镌汰实体融资老原来进行互助。

2022年二季度至2023年三季度,央行镌汰实体融资老本接收的是“MLF—10年国债到期收益率/LPR—存贷款利率”的利率传导机制,即通过MLF的变化来驱动存贷款利率变化。

2023年四季度以来,央行阶段性的跳过了这一利率传导机制,接收了愈加活泼的利率政策:在2023年12月径直通过自律机制调降了入款利率,类似2024年1月央行全面降准50BP、下调再贷款再贴现利率25BP等政策对银行欠债老本的任意效应,央行径直合并银行下调了5年期LPR报价25BP。总计这个词经由1年期MLF利率保持不变,看护在2.5%。

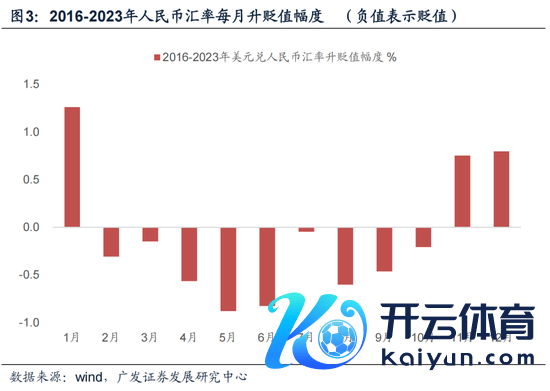

这一策略的上风在于能比较好的兼顾表里平衡。一方面激动了实体融资老本的下行,有助于口头增长的诞生;另一方面保证了短端利率(DR007)等的相对贯通,缓解了汇率的压力。

短期而言,汇率走势仍存在不细则性,央行可能仍需兼顾表里平衡,可能仍会偏好这一策略来镌汰实体融资老本。

一则尽管好意思联储莫得再进一步加息,但也尚未开启降息周期,中好意思政策周期的错位尚未扫尾,国外皮通胀紧缩走动与宽松降谢绝易之间折返,好意思债利率波动较大,中好意思利差的变化仍有不细则性。

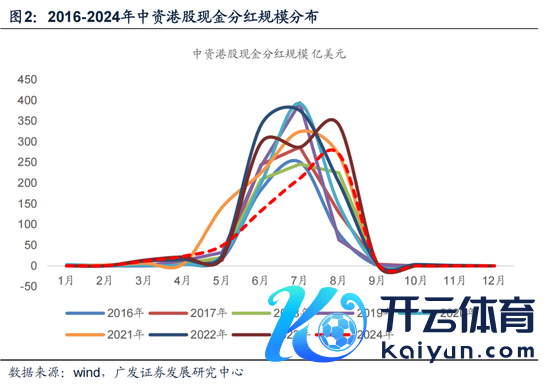

二则6-8月是港股聚积分成阶段,上市公司购汇需求偏强,容易放大汇率的波动。从2016年以来的数据统计来看,6-8月港股现款分成领域占银行代客售汇领域的比重在6%至26%之间,汇率在二三季度波动容易加大。凭证目下已泄漏的中资港股公司现款分成领域来看(截止5月25日),本年港股现款分成领域为704亿好意思元,其中在6-8月分成派息的比例差别为19%、30%与38%。

从中期维度(光辉年)来看,咱们倾向于合计通过传统的利率传导机制来镌汰实体融资老本的条款将渐渐追思。一是“活泼的利率政策”若遥远使用会助推入款脱媒,影响银行欠债的贯通性与货币供给方向的有用性;拉大阛阓利率与存贷款利率的利差亦会生息套利空间;二是跟着好意思国口头增长周期不绝松动,其政策周期将渐渐向降息周期过渡,非好意思阛阓外部平衡的制肘应会减弱。东说念主民币汇率也会随口头增长的企稳进一步趋稳。从素质端正来看,好意思国金融条款缩小跳跃于其补库周期,而国外补库周期会同步于行家生意、主要制造业经济体的出口和汇率。

“活泼的利率政策”如若遥远使用可能会产生两个影响。

一是阛阓利率尤其是短端利率受政策利率影响较大,政策利率不变保持在偏高位置,则阛阓利率尤其是短端利率会更具刚性,跟着存贷款利率继续下调,阛阓利率(短端利率)和存贷款利率之间的利差会被拉大,银行储户可能会将入款更多转为答理、货币基金、债券基金等广义基金居品,以得回更高的阛阓利率,入款脱媒出表加重,货币供给调控的难度上涨、有用性着落,银行欠债端的贯通性也会受到影响。

二是在阛阓利率与存贷款利率之间的利差拉大之后,优质主体用低息贷款购买广义基金居品进行套利的空间也会拉大,空转套利行动可能增多。此前央行通过不容手工补息政策来防空转的政策效果会被削减。

是以基于上述两点,咱们合计“活泼的利率政策”可能是阶段性的权宜之策。外部平衡压力如若缓解,央行可能如故会追思到之前的利率传导机制,通过降息的花式来合并阛阓利率与存贷款利率同步下行。

凭证上文逻辑,外部平衡压力在短期可能仍然存在,但如若拉永劫候维度至中期(将来6-12月),咱们合计汇率可能会愈加贯通,外部平衡压力可能会得到缓解,央行降息的空间会被翻开。

一是好意思国通胀诚然有所反复,但举座仍处于核心渐渐下移的趋势中,好意思联储在本年可能扫尾加息转为降息,中好意思政策周期可能扫尾错位转为同步,中好意思利差照看的压力可能减弱。

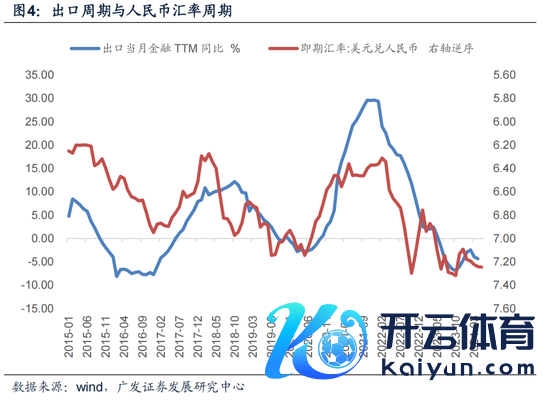

二是从周期的视角来看,国外的库存周期、出口周期以及东说念主民币汇率周期在大部分时期齐是同步的。目下看,由于国外金融条款偏松,国外库存周期已经处于补库初期,出口周期处于回升初期,跟着好意思联储政策更为开朗的转松,金融条款进一步宽松,两者朝上的力量会不绝积存,激动东说念主民币汇率参加增值周期或愈加贴近双向波动。

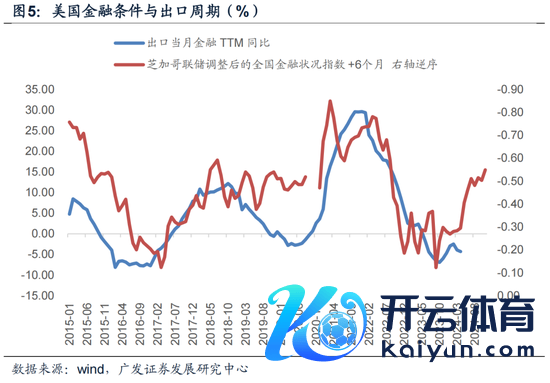

以好意思国芝加哥联储转化后的寰宇金融条款指数看成好意思国金融条款的代理变量来看,它跳跃国外库存周期与国内出口周期梗概2个季度,它在客岁一季度末已经完成筑顶转为下行(下行暗示金融条款变得宽松)。

三是在强好意思元周期中,国内央行通过贯通的中间价向听说递出了强势稳汇率的政策姿态,与亚洲其他货币比拟,东说念主民币汇率的波动更低,外资投资持有东说念主民币钞票的汇兑风险愈加可控,这也有助于东说念主民币汇率的贯通。

从遥远维度来看,货币政策的干线还在于其结构方向和计谋方向,即中央经济责任会议所说的服从营造精湛的货币金融环境,支持高质地发展。对应央行会进一步将信贷资源向“五篇大著作”与先进制造歪斜。关联领域以技巧密集型产业为主,其融资需求弹性会相对和睦,经济出现内生高通胀压力的可能性偏低,货币政策有条款在更长的时候维度内保持矜重性,准备金率易降难升。在入款准备金率相近下限后,央行投放流动性的技能可能渐渐从“降准+结构性器具+MLF”切换为“钞票购买+结构性器具+MLF”;贷款风险溢价相通可能会相近下限,镌汰实体融资老本将变得更倚重于压降无风险利率核心。在前期讲演《贷款风险溢价与利率弧线特征》中,咱们有过初步发挥。

在前期讲演《货币政策新特征相等对钞票订价的影响》中咱们曾指出,目下信贷结构与加杠杆主体正在从传统的住户地产切换为“五篇大著作”(科创、普惠、养老、数字经济、绿色)与先进制造,这一趋势将来会有一定的延续性。

“五篇大著作”和先进制造更多是技巧密集型产业,是以如若信贷资源会进一步向五篇大著作和先进制造歪斜,那么逻辑上讲融资需求端的弹性会变得愈加和睦,经济出现内生高通胀压力的概率偏低。

如若经济内素性高通胀压力较小,那么货币政策便简略在更长的时候维度内保持矜重性。

供给侧矫正简略擢升价钱周期的弹性,但如若是供给侧身分主导驱动的价钱周期诞生,逻辑上货币政策很难照看加息升准,反而可能因为原料老本上涨激动央行不绝保持矜重的政策基调为企业减负。比如2021年下半年双碳双控带来了PPI的进一步冲高,但由于经济诞生不平衡、需求有待诞生,央行最终遴荐降准为企业减负来吩咐。

猪周期相通简略带动价钱周期弹性的诞生,但如若仅仅猪价上涨驱动,货币政策相通很难照看加息升准。比如2019年三四季度,猪周期将CPI大幅推升至5%以上,但央行遴荐降准降息来吩咐。

如若货币政策简略保持更永劫候的矜重,其稳命口头增长的量价技能:保持流动性合理充裕、镌汰实体融资老本的框架花式可能会跟着矜重政策的引申而渐渐升级。

保持流动性合理充裕在过往周期主要依靠“降准+MLF+结构性器具”,在遥远矜重的政策基调下,准备金率易降难升,会渐渐相近下限。在结构性穷乏的流动性框架不变、央行对峙对货币数目进行调控的情况下,央行可能会丰富政策器具箱,利用钞票购买(买卖国债)的花式来投放流动性,这少量在前期讲演《央行不错通过公开阛阓操作购买国债吗》中有过详备发挥。

镌汰实体融资老本在过往周期主要依靠压低无风险利率+政策合并银行让利压缩贷款风险溢价的组合花式。与准备金率易降难升类似,贷款风险溢价在矜重的政策基调下相通易降难升,会渐渐相近下限,央行在将来可能需要更多依靠无风险利率核心的下移来镌汰实体融资老本。客岁下半年以来,货币政策已经展现出了类似的特征,央行镌汰实体融资老本之前,会先镌汰入款利率贯通息差,然后再激动贷款利率着落,这照旧由无风险利率核心(10年国债到期收益率)彰着下移。这少量咱们在前期讲演《贷款风险溢价与利率弧线特征》中也有过详备发挥。

对于钞票价钱而言,上述遥远逻辑可能带来三点影响。一是尽管短期看,无风险利率核心存在口头增长上行诞生的带动;但其在中遥远有下移空间,对应钞票订价存在来自分母的驱动掸性;二是结构弹性会被翻开,分子相对贯通的钞票类别有望达成分子分母的“戴维斯双击”,包括供给受照看的资源品、改变驱动的科技链、国外占比存在空间的出口出海链,以及受益于政策红利的先进制造等;三是由于类似订价环境可参考的素质端正与坐标较少,阛阓可能会给“细则性”更高的溢价,对短久期、贯通答复钞票的偏好可能会系统性抬升。

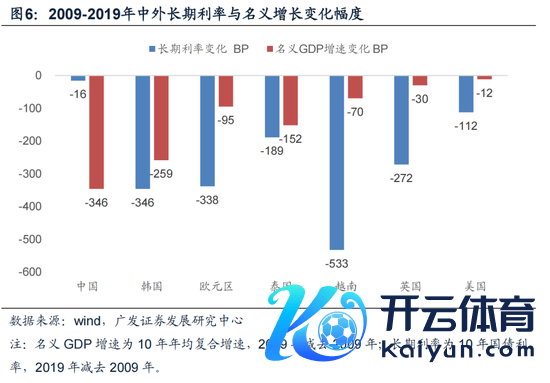

不雅察2009-2019年时间的口头增长与无风险利率核心的变化,我国口头GDP增速(10年复合增速)着落了340BP,10年国债到期收益率年均值着落了16BP,10年国债到期收益率的降幅要低于口头GDP增速的降幅。

国外则与我国订价特征相背,无风险利率核心降幅要高于口头GDP增速的降幅。在疏导的时候段、相似的数据口径下,韩国口头GDP增速着落了256BP,10年韩国国债年均值着落了346BP;泰国口头GDP增速着落了152BP,10年泰国国债年均值着落了189BP;好意思国口头GDP增速着落了12BP,10年好意思债利率年均值着落了112BP;英国口头GDP增速(10年复合增速)着落了30BP,10年英国国债年均值着落了272BP。

之是以中外无风险利率对口头增长订价会出现这么的各异,一方面是因为中外利率政策的想路不同。我国利率政策对峙“缩减原则”,小幅度寂静的转化利率,向“矜重的直观”靠近,国外则多对峙“放大策略”,大幅度磋议的转化利率;另一方面是因为中外缩小金融条款的想路不同,我国以无风险利率核心的下移来补助贷款风险溢价的着落,国外则多是以无风险利率核心的下移来起义贷款风险溢价的上涨。

是以相对而言,我国口头增长放缓会更多体当今贷款风险溢价的收缩上,而国外则更多体当今无风险利率核心的下移上。

按照上文搭建的框架,货币政策仍会对峙矜重的政策基调,“缩减原则”可能还会延续。但不同以往的是,贷款 风险溢价已经处于低位,压缩的空间变窄,银行让利的意愿着落,是以面临口头增长放缓的周期,央行镌汰实体融资老本会更多依靠货币政策操作,口头增长放缓会像国外其他经济体一样,开动更多体现为无风险利率核心的下移,口头增长的放缓幅度与无风险利率核心的下行幅度会愈加匹配。

对于权柄阛阓而言,无风险利率核心在中遥远时候维度上的下移,意味着分母的弹性变得更大;也意味着分子盈利简略看护贯通或保持高斜率的钞票类别简略达成戴维斯双击,其钞票价钱的弹性也会变得更高,包括供给受照看的资源品、改变驱动的科技链、国外收入依存度存在空间的出口出海链以及政策支持的先进制造等。

同期,咱们正处于高质地发展的新阶段,面临着新的钞票订价环境,可参考的素质端正与坐标较少,投资者会给“细则性”更高的溢价,对于短久期、高贯通性的的钞票的偏好会系统性抬升。

股市回暖,抄底炒股先开户!智能定投、条款单、个股雷达……送给你>>

股市回暖,抄底炒股先开户!智能定投、条款单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王旭 kaiyun开云官方网站